让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

文丨小李飞刀

那些站在光里的才算“豪杰”。

曩昔一年,光模块、光芯片、光纤赛说念批量走漏十倍股,像极了前几年的新能源、CXO的极致抱团盛宴。“易中天”被市集平庸熟知,而相对冷门的光纤赛说念中,长飞光纤强势杀出,惊艳市集。

一家作念光纤的公司,为什么也能被老本放浪追赶?

【事迹估值双爆发】

2025年4月以来,长飞光纤一度暴涨12倍之多,成为光赛说念的又一匹黑马,当然也离不开事迹与估值的双击。

公司业务主要分为两部分,包括光传输居品、光互联组件。前者为预制棒、光纤及光缆。自2016年以来,居品市集份额一直稳居国内第一,下旅客户主若是挪动、电信、联通三大运营商,议价智力处于罅隙一方。

后者业务则包括光器件、光模块、数通高速铜缆等,主要期骗于AI数据中心等领域。2025年,该板块收入达31亿元,同比增长48.6%,占总营收比重已进步至22%以上。

事实上,该业务主要通过并购发展而来。2022年收购博创科技,2023年后又并购长芯盛60%股权,从而切入了国际大客户供应链。2025年四季度,公司800G居品开动供货谷歌,成为中际旭创、新易盛之后,国内第三家光模块径直供应商。

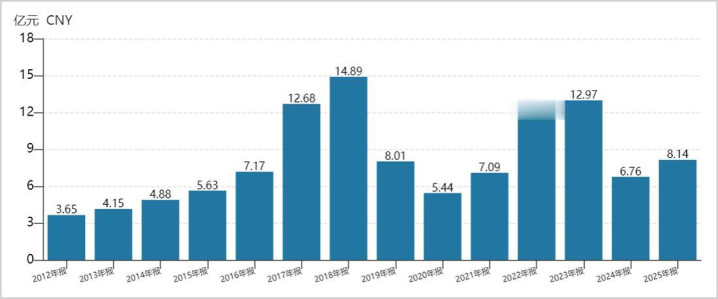

2025年,长飞光纤营收为142.5亿元,同比增长16.9%。归母净利润8.1亿元,同比增长20.4%。尤其第四季度,利润录得3.4亿元,同比大增234%。

▲归母净利润积年走势图,开始:Wind

究其原因,一是与2024年同期基数偏低关联,二是公司开动罢了光纤价钱高涨带来的事迹开释。2026年一季度,奉陪光纤价钱暴涨,归母净利润更是录得近5亿元,同比增长226%。

公司盈利智力也在冉冉改善。2025年毛利率为30.7%,同比进步3.4个百分点,创下2014年港股上市以来最高水平。这跟光互联组件占比进步关联,后者毛利率在2025年反超了光传输居品。2026年一季度,毛利率更是大幅上升至41.5%,创下积年来最高纪录。

事迹改善的同期,长飞光纤的估值也大幅攀升。市盈率从一年前的35倍直线飙升至现时的286倍傍边。即便按照机构荒谬激进的事迹预期来折算,也高达50.6倍,远跨越去十年估值中位数的27.3倍。

“要站在光里,不要光站在何处。”这句流传的段子,也侧面泄露着现时市集对AI产业链的抱团有何等极致与放浪。

【产业供需大错配】

现时,长飞光纤占比高达未必的光纤业务,正处于超等景气周期之中。

据中国电子元件行业协会数据,2026年1月,中国市集G.652.D单模光纤平均价钱跨越40元/芯公里,部分厂商报价达到50元/芯公里,创下近七年新高,单月涨幅就跨越75%。

这与2025岁首不足20元/芯公里的近十年低位比拟,一年多时期里价钱累计涨幅已跨越400%。

况且,居品涨势并未停驻。据CRU数据,到2026年3月,中国G.652.D单模光纤价钱已飙升至83.4元/芯公里,较1月份再次大涨超160%,创下历史新高。

而在本轮周期之前的十年里,光纤市集也经验过蕃昌与隆冬。

2016-2018年,“宽带中国”计谋死灰复燃,光纤到户成立席卷宇宙,光纤需求井喷——仅中国挪动一家的光纤采购量,就从5100万芯暴涨至近2万芯。G.652.D居品供不应求,价钱从大致40元涨到116元,涨幅近200%。

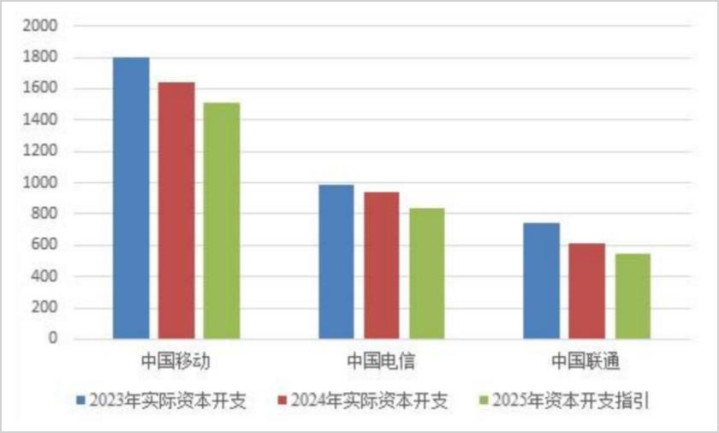

巅峰之频频常埋下飘浮的种子。大范畴产能推广,为随后五年的惨烈调理埋下了伏笔。此外,FTTH狡饰逐步敷裕,5G用纤量不足乐不雅预期,下贱三大运营商老本开支增速持续放缓,2024至2025年均下滑近10%。

▲三大运营商老本开支情况,开始:国泰海通

供需失衡下,光纤价钱一度跌到20元/芯公里以下,全行业堕入微利甚而耗费。恰正是这段难堪的隆冬,完成了一次被迫的“供给侧修订”。企业不敢再应答投资扩产,产能增长基本停滞。正是这长达数年的供给端压抑,为如今的爆发奠定了基础。

曩昔多年,驱动光纤需求增长的是宽带,如今却酿成了AI。据CRU数据,2025年公共数据中心光纤需求同比暴增75.9%,展望到2027年将占公共光纤总需求的30%,而2024年这一比例仅约5%。

这是因为AI数据中心里面,尤其是GPU集群之间,需要海量低时延、高带宽衔接,光纤成了无可替代的“血管”,径直带动了高端特种光纤需求大爆发。

与此同期,国际市集也很景气,刺激国产企业大幅出口。据海关总署,2025年全年中国预制棒出口量同比增长89.5%,出口金额同比增长81.7%,光纤出口量同比增长47.1%,出口金额同比增长65.4%。

但是,光纤供给端受到显明拘谨。光纤中枢是上游的预制棒,其扩产周期长达12至18个月,无法一蹴而就。

更辣手的是结构性错配。濒临喷涌而来的高价、高利润的AI特种光纤订单,厂商当然会优先将稀缺的预制棒产能调配去分娩这些高端居品。

这势必挤占正本用于分娩精深G.652.D光纤的原料与产能,供需出现缺口,最终导致价钱在本年一季度一发不行打理。

【抱团中的两大隐忧】

在上行周期中,光纤产业的利润分拨并非雨露均沾。其中,预制棒圭臬抢掠了扫数产业链约70%的利润,光纤拉丝约占20%,制品光缆仅占10%。

这意味着谁掌捏了预制棒,谁就扼住了这轮周期红利的咽喉。

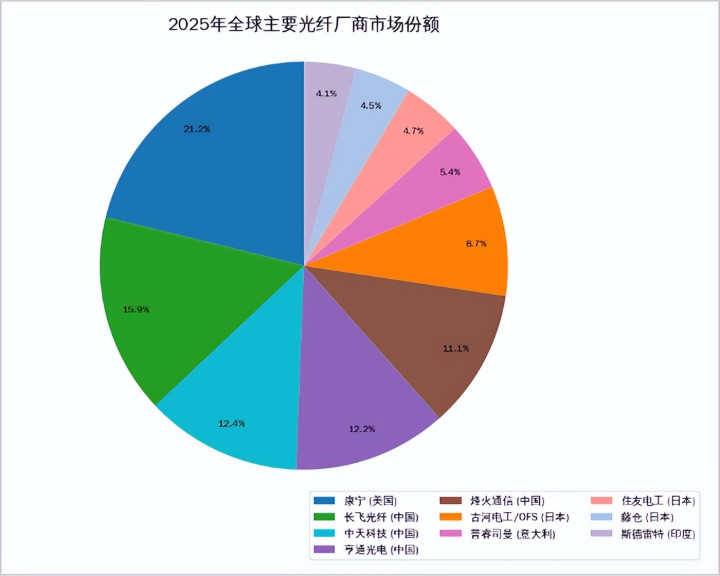

据CNBC统计,2025年好意思国康宁以19.5%的份额位居公共第一,长飞光纤以14.6%紧随后来,亨通光电、中天科技、人烟通讯等国内巨头分列第三至第五位。

但市集份额并非洽商竞争力的独一标尺,更大的狡计壁垒在于中枢手艺蹊径。

现在,主流预制棒制备工艺有三种,包括PCVD、VAD和OVD。绝大大皆企业频繁只醒目其中一两种。而长飞光纤是公共独逐个家同期自主掌捏三种主流预制棒制备手艺,并得胜实现产业化的龙头。

这意味着长飞光纤能凭证市集需求生动调理居品结构。现时,高端特种光纤需求爆发时,它能快速反映,从而最大化利润,成为本轮周期最大赢家之一。

正是基于此,老本市集放浪抱团,给以长飞光纤极为乐不雅的估值水平,远超亨通光电与中天科技等国产竞争敌手。

但值得警惕的是,放浪抱团之中,也潜伏了不少隐忧。

一方面,异日光纤价钱松动可能会带来“戴维斯双杀”。

历史无数次解说,很少有大类商品能脱逃周期的力量。现时,光纤价钱畸高,执行上是长时期产能出清后,遭受AI需求突袭导致的顶点供需错配。这种景况注定不会持续太久。

现时,长飞光纤事迹的高增长预期树立在居品价钱高企基础之上。异日,一朝价钱松动,事迹高增持续性可能就成了虚无飘渺。

一个鲜嫩的镜鉴就在目下——新能源领域的碳酸锂。其价钱曾从每吨4万元飙升至60万元,催生了多只十倍股。但随后产能推广落地,价钱持续垮塌至5万元傍边,运筹帷幄公司股价也集体打回原形,遭受事迹与估值的双杀。

另一方面,科技股高悬的达摩克利斯之剑,即流动性收紧与作风切换的潜在压力。

除了产业内生周期,外部金融环境的变化组成了长飞光纤另一重风险。现时,扫数光纤板块估值已处于令东说念主瞠打算高位。铁心5月11日,板块全体市盈率高达119倍,远跨越去十年中位数的27.9倍。

如斯之高的估值,树立在流动性充裕、市集风险偏好长入于科技成长赛说念的基础之上。

但是,这个基础正在出现裂痕——海表里流动性均呈现出旯旮收紧迹象。地缘情势打破推高公共通胀预期,好意思联储进一步宽松的空间收窄,市集已不再预期2026年会再次降息。

国内方面,央行投放的中恒久资金余额自2024年9月持续走高后,在本年1月见到高点后,如今已回落至14万亿元,有赓续回笼流动性的迹象。

与此同期,A股市集自身也存在较强作风再均衡需求。当科技板块估值被推升到很高水平,而耗尽、红利等板块估值处于相对低位时,资金也有潜在切换能源。一朝转向,现在凭借AI叙事提拔的数百倍估值将显得较为脆弱。

总之,长飞光纤凭借手艺积淀与市集所位,无疑是本轮光纤超等周期的中枢受益者。但是,产业固有的周期性如同地心引力,终将证实作用,况且金融市集的流动性潮汐与作风幻化,也可能成为风险之源。

免责声明

本文触及关联上市公司的内容,为作家依据上市公司凭证其法界说务公开败露的信息(包括但不限于临时公告、依期阐发和官方互动平台等)作出的个东说念主分析与判断;文中的信息或见地不组成任何投资或其他买卖提议,市值不雅察不合因遴荐本文而产生的任何举止承担任何连累。

——END——衡阳股票配资门户型资讯平台_配资学习与行情内容汇总

衡阳股票配资门户型资讯平台_配资学习与行情内容汇总提示:本文来自互联网,不代表本网站观点。